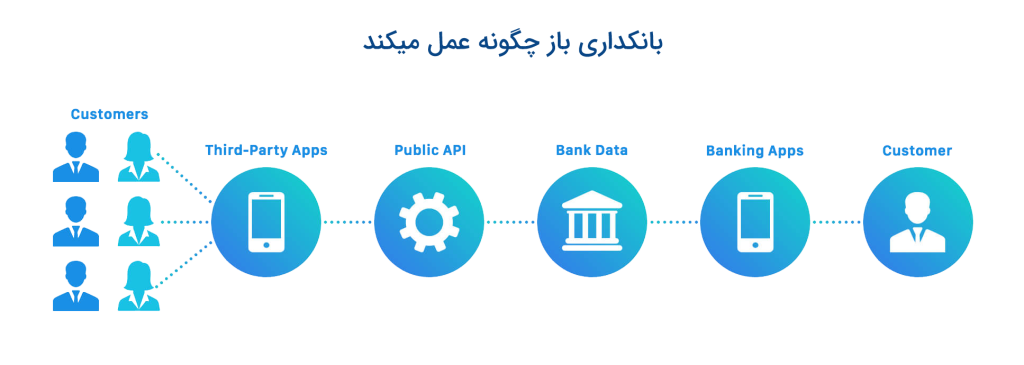

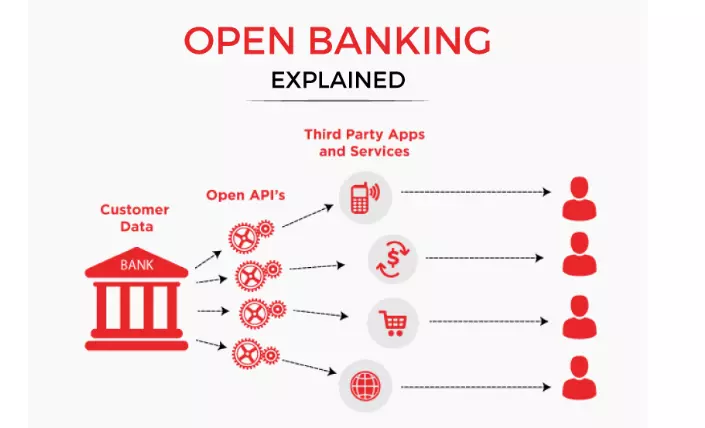

Open Banking یا بانکداری باز یکی از شکلهای بانکداری مدرن است. بانکداری باز به این معنی است که بانکها و سایر مؤسّسات مالیِ سنتی، اجازهی دسترسی (دیجیتالی) به اطلاعات و دادههای مالی را به مشتریها و اشخاص ثالث میدهند. این فرایند شامل امکان دانلود و به اشتراکگذاری اطلاعات مربوط به مانده حساب، پرداختها، تراکنشها و سرمایهگذاریها میشود.

اجازه دادن به شخص ثالث برای دریافت و پرداخت به حساب مشتری به صورت خودکار، از ویژگیهای دیگر بانکداری باز به شمار میرود.

تلاش بانکداری باز بر این است که فرایند به اشتراکگذاری اطلاعات مالی مشتریان، در نهایت امنیت و تنها تحت شرایطی که مشتری آن را تأیید میکند انجام شود. هدف بانکداری باز (در حالت ایدهآل) این است که تجربهی بانکپذیری بهتری را برای مصرف کنندگان به همراه داشته باشد.

شرکت دیدبان ازطریق ارائه برنامه های شخص ثالث این امکان را فراهم میکند تا شما از طریق بانکداری باز اجازه دسترسی به انجام کار های بانکی را با اجازه مشتری داشته باشید ، در واقع برنامه های شخص ثالث تولید شده این شرکت با استفاده از بانکداری باز واسطی برای کارهای شما با مشتریان میگردند . مثلا سازمانی را درنظر بگیرید که میخواهد به مشتریان خود در زمان معلومی اجاره دسترسی به حسابهای ویژه ای بدهد و یا بر میزان و زمان برداشت نظارت کند ، در اینجا حساب در بانک باز میگردد اما نرم افزار ثالثی مورد نیاز است تا مقررات موجود سازمان را برای برداشت کنترل نمایید ، که این نرم افزار ثالث توسط شرکت دیدبان افزار تهیه میگردد اما این نرم افزار ثالث از طریق بانک داری باز به حساب ها دسترسی پیدا میکند .

بسته به نیاز شرکت ها دلایل زیادی وجود دارد که نرم افزار های ثالث تولید میگردد ، اما این نرم افزارهای ثالث با بانکدای باز به راحتی میتوانند با حساب های افراد و یا سازمانها ازطریق اعمال قوانین داخلی خود ارتباط برقرار نمایند